はじめに

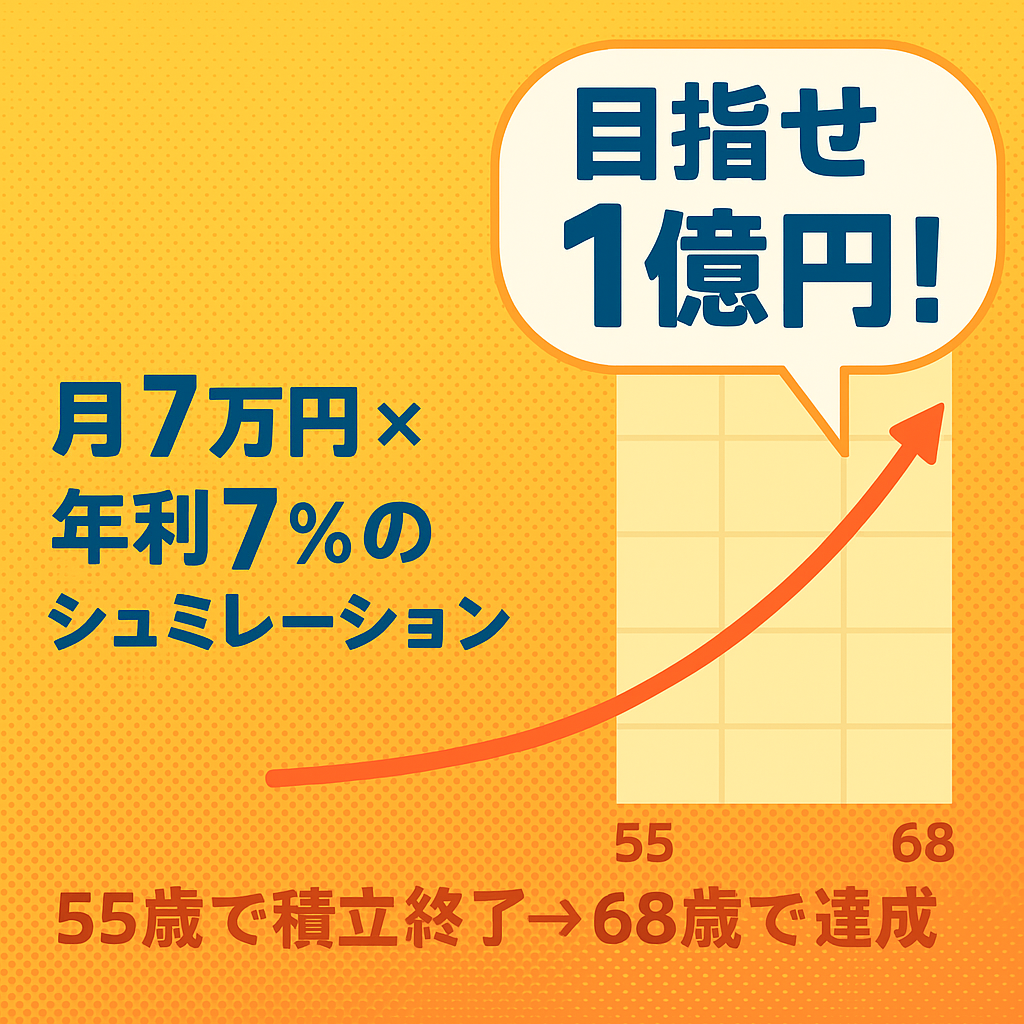

将来的に「資産1億円」を目標に、インデックス投資を中心に資産形成を進めています。今回は、自分なりに計画してみたシミュレーションを共有してみます。あくまで一例ですが、同じような目標を持つ方の参考になれば幸いです。

年齢30代後半で実際にありえそうな投資金額でシュミレーションしてみました。

2025年末までの見込み

現在、毎月10万円ずつインデックス投資をしていて、2025年末には以下のような状況になる予定です。インデックス投資の評価額には旧NISA分や新NISA一部一括投資額も含みます。

- NISA枠:1800万円中、360万円を使用予定

- インデックス投資の評価額:約500万円

2026年以降のシミュレーション条件

以下のような前提で将来をシミュレーションしてみました。

- 毎月の積立額:10万円 → 7万円に変更

- 年利:**7%**で運用

- 残りのNISA枠(1440万円)を使い切るまで積立

- 積立終了年(2041年ごろ・55歳)以降は運用のみ

- その後は一切追加投資せず、放置で増やす

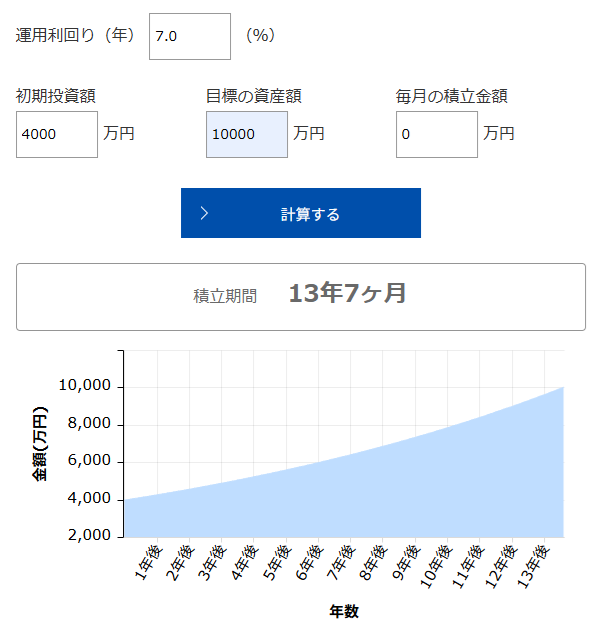

500万円を毎月7万円を17年後:年利回り7%

積立終了から放置して13年後:年利回り7%

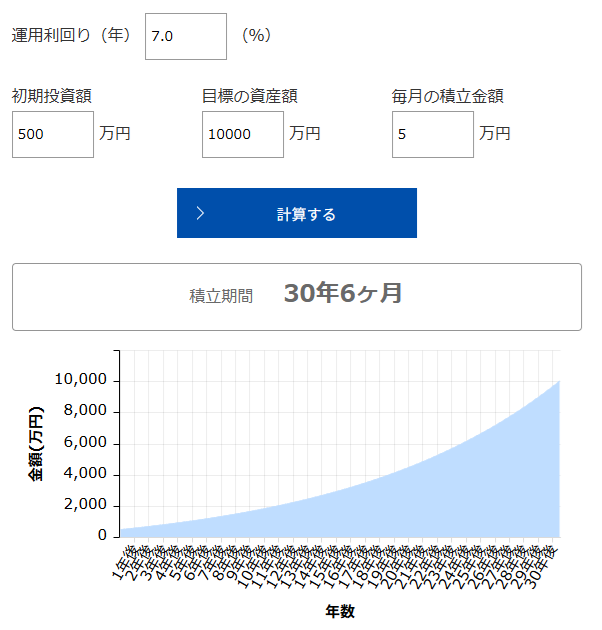

ちなみに500万円を毎月5万円を約30年後:年利回り7%

結果:1億円達成は68歳ごろ

積立終了から13年後、68歳の頃に1億円に到達する試算となりました。

| 年齢 | 資産額(万円) |

|---|---|

| 55歳 | 約4,000万円 |

| 68歳 | 約1億円 |

生活水準にもよりますが55歳で資産4000万円あるとFIRE(特にサイドFIRE寄り)になる人もいる額になります。

投資額を減らした理由

投資額を減らす決断には、いくつか理由があります:

- 投資資産が育ち、「小さな核」ができた実感がある

- 最近、日本高配当株の配当金のありがたさを実感。毎月の生活に潤いが生まれた

- 今後の暴落時に備えて現金を残したいという気持ちが強まった

まとめ

インデックス投資は「時間」と「続けること」が最大の武器。無理なく、かつ柔軟に運用スタイルを調整しながら、着実に目標に向かっていきたいです。

将来の暴落に備えて現金を確保しつつ、配当金も得ながら、着実に資産を育てていく。この戦略は、INTJタイプの僕にとっても合っているように感じます。