はじめに

日本の大学生の約半数以上が奨学金を利用しているのをご存じでしょうか。2004年度の奨学金利用率は41.1%でしたが、2022年度には55.0%にまで増加しています。平均借入額は約310万円で、返済期間は平均14.7年、最長20年。さらに、返済経験者の44.5%が「苦しい」と答えており、4人に1人は延滞経験があるという調査結果もあります。

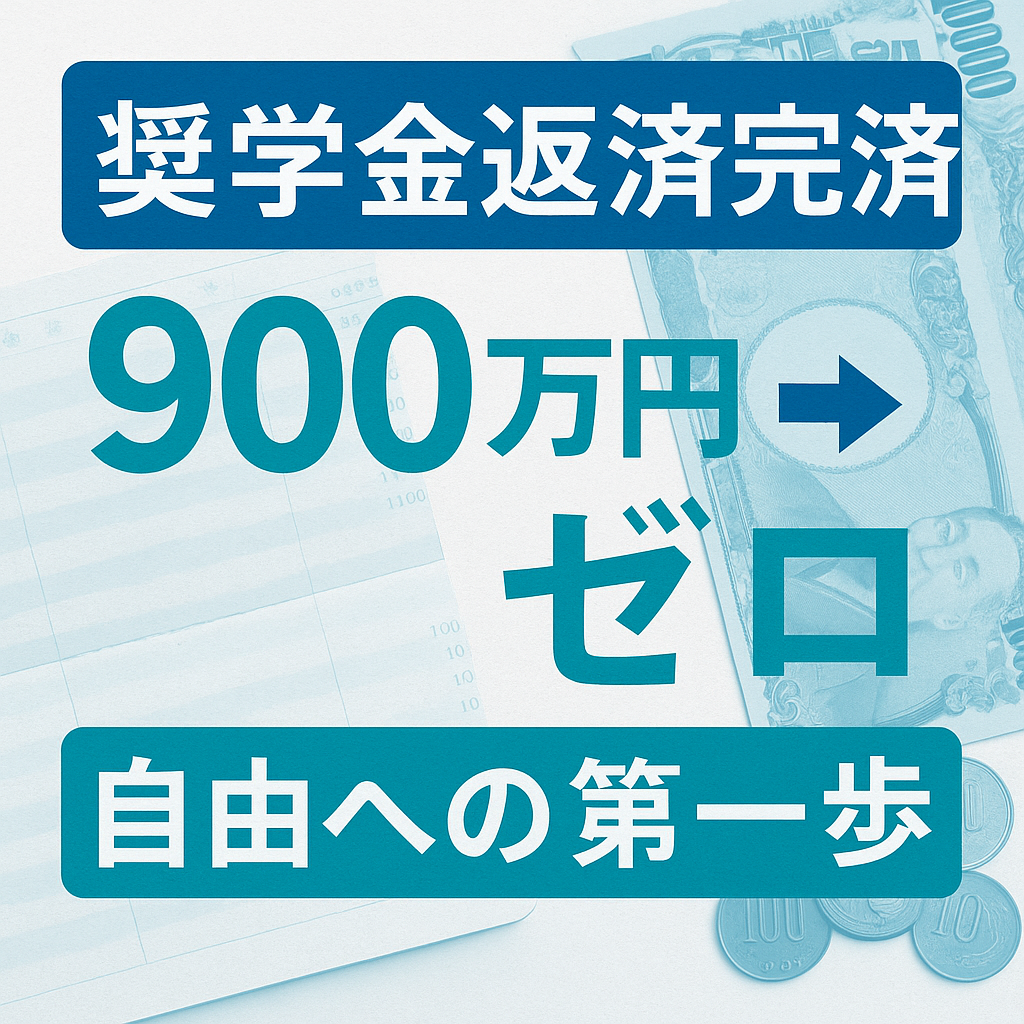

僕自身も大学6年間で約900万円弱の奨学金を借りました。毎月約3.8万円を20年間返済していく予定でしたが、精神的なプレッシャーから繰上げ返済を進め、結果的に**約10年で完済(2023年7月)**することができました。この記事では、当時の状況、節約の工夫、返済のモチベーション、完済後の変化をリアルにお伝えします。

奨学金を借りた学生時代と卒業時の不安

薬学部6年制に通っていた頃、月12万円の奨学金を借りて生活していました。当時は「借りられるなら借りておけばいい」という軽い気持ちで、返済の大変さなど全く考えていませんでした。親が学費(約1200万円)を全額負担してくれていたこともあり、奨学金は完全に生活費に充てていました。

卒業時の借入総額は8,280,000円。利率は固定0.9%。返済開始は2013年8月、毎月3.8万円を20年かけて返す計画でした。通帳を見れば毎月1行、返済記録が刻まれる。これが想像以上に精神的に重たく、月日が経つにつれ「このまま20年も続くのか」とプレッシャーを感じるようになりました。

社会人としての収入の変化とライフスタイル

僕のキャリアは少し変わっていて、調剤薬局から慢性期病院、ドラッグストア、急性期病院パートを経て、現在は慢性期病院で働いています。年収は420万〜575万円と幅がありましたが、正直「余裕がある」とは言えませんでした。

車好きで、一時期は2台所有していたこともあります。カーローンも組みましたが、結局「毎月の返済」が嫌で途中で売却・一括返済。今は軽自動車1台に落ち着いています。

一方で、生活コストは比較的低めに抑えてきました。実家暮らしを経て一人暮らしになっても、基本は自炊。酒もタバコもせず、固定費も徹底的に見直し。スマホは格安SIMに切り替え、保険も不要なものを解約して150万円を返金。こうした積み重ねが返済を早める資金源になりました。

返済を優先した理由とモチベーション

毎月の返済が続くと「借金を背負っている」という意識が強くなり、心の負担になっていました。住宅ローンやカーローンの返済明細を見ると気が滅入る方も多いと思いますが、奨学金も同じです。

僕のモチベーションはシンプルで、「自分の借金は自分で返す」ということ。奨学金は名前こそ立派ですが、実態は学生ローンです。親に肩代わりしてもらうのではなく、自分で責任を持って返すべきだと考えていました。

返済途中では、家計の見直しや資産売却でまとまった資金を作り、繰上げ返済に回しました。通帳から奨学金の引き落としが消える瞬間を思い描くことが、何よりのモチベーション維持になったのです。

完済後に得られた精神的余裕と次のステップ

2023年7月、約10年の返済を終えて完済。最初に感じたのは「精神的な解放感」でした。毎月引き落とされるストレスから解放されるだけで、驚くほど心が軽くなります。

さらに、返済がなくなると資金をまるごと資産形成に回せます。NISAでの投資信託や副業への自己投資、将来のサイドFIREに向けた資産運用に集中できるようになりました。借金がゼロになると、雪だるま式に資産が増えていくのを実感できます。

完済後も生活水準は上げず、余った資金を投資や体験に充てています。「借金返済で我慢した分、今は未来に投資する」この考え方が自分には合っていると感じています。

まとめ:今つらくても、必ずゴールは見える

奨学金返済は長くて苦しい道のりに思えますが、着実に返していけば必ず終わります。返済の過程で得られる「我慢力」や「お金の管理能力」は、その後の人生にも必ず役立ちます。

僕自身、奨学金完済をきっかけに資産形成へシフトし、次の目標であるサイドFIREに挑戦しています。

「奨学金は借金」——でも、工夫次第で返済期間は短縮できます。今返済に悩んでいる人も、必ずゴールは見えるので、コツコツ進んでほしいと思います。

固定ページ